.Richtlinien zur Korruptionsprävention

§ 1

§ 2

§ 3

§ 4

§ 5

§ 6

§ 7

§ 8

§ 9

§ 10

§ 11

Richtlinien zur Korruptionsprävention

in der Evangelischen Kirche in Hessen und Nassau (KorrPrävRL)

Vom 19. Februar 2015

(ABl. 2015 S. 63), geändert am 11. April 2019 (ABl. 2019 S. 137)

Die Kirchenleitung der Evangelischen Kirche in Hessen und Nassau hat aufgrund von Artikel 47 Absatz 1 Nummer 20 der Kirchenordnung1# und zur Ausführung von § 26 des Kirchenbeamtengesetzes der EKD2#, von § 32 des Pfarrdienstgesetzes der EKD3# und von § 8 der Kirchlichen Dienstvertragsordnung4# folgende Richtlinien beschlossen:

####Präambel

1 Eine uneigennützige und auf keinen persönlichen Vorteil bedachte Führung der Dienstgeschäfte ist eine wesentliche Grundlage des kirchlichen Dienstes. 2 Das Ansehen der Kirche würde herabgesetzt und das Vertrauen der Allgemeinheit und der Kirchenmitglieder in die Zuverlässigkeit der Mitarbeiterinnen und Mitarbeiter würde gefährdet, wenn diese in Bezug auf ihre Tätigkeit Belohnungen oder Geschenke annehmen würden. 3 Im Interesse einer funktionsgerechten, zweckmäßig und sachlich orientierten Ausübung des Dienstes gilt es, solches Verhalten zu vermeiden. 4 Diese Richtlinien dienen vor allem der Sensibilisierung der Mitarbeiterinnen und Mitarbeiter für dieses Thema und der nachhaltigen Vermeidung von Korruptionsfällen.

#§ 1

Geltungsbereich

(

1

)

Diese Richtlinien gelten für alle entgeltlich beschäftigten Mitarbeiterinnen und Mitarbeiter und die Dienststellen in der Evangelischen Kirche in Hessen und Nassau.

(

2

)

1 Für Ehrenamtliche in institutionellen Leitungsämtern gelten die Richtlinien entsprechend. 2 Die oder der Vorsitzende des Gremiums, welchem die oder der Ehrenamtliche angehört, tritt an die Stelle der oder des Vorgesetzten und der Dienststellenleitung, soweit diese in diesen Richtlinien benannt werden. 3 Hinsichtlich der oder des Vorsitzenden des Gremiums tritt das Gremium als Ganzes an die Stelle der oder des Vorgesetzten und der Dienststellenleitung.

#§ 2

Zuwendung und Vorteil

(

1

)

1 Zuwendungen sind alle Geschenke, Belohnungen oder sonstige unentgeltliche Leistungen, die die Mitarbeiterin oder den Mitarbeiter materiell oder immateriell objektiv besser stellen und auf die kein Rechtsanspruch besteht (Vorteil). 2 Unentgeltlich ist eine Zuwendung auch dann, wenn zwar eine Gegenleistung erfolgt, diese aber in keinem angemessenen Verhältnis zur gewährten Leistung steht.

(

2

)

Ein materieller Vorteil liegt insbesondere in folgenden Fällen vor:

- Zahlung von Geld (auch Trinkgeld) oder bargeldähnlichen Zuwendungen (z. B. Gutscheine, Eintritts-, Telefon- oder Geldkarten, Jetons),

- Schenkung von Schmuck oder anderen Wertgegenständen,

- Überlassung von Gegenständen (z. B. Fahrzeugen, Baumaschinen) zum privaten Gebrauch,

- Gewährung von besonderen Vergünstigungen bei Privatgeschäften (z. B. zinslosen oder zinsgünstigen Darlehen, Gewährung von Rabatten),

- Zahlung von unverhältnismäßig hohen Vergütungen für (auch genehmigte) private Nebentätigkeiten (z. B. Vorträge, Gutachten),

- Überlassung von Fahrkarten oder Flugtickets, Mitnahme auf Reisen, Einladungen und Eintrittskarten zu Veranstaltungen,

- Gewährung von kostenloser oder ungewöhnlich verbilligter Unterkunft oder Bewirtung,

- erbrechtliche Begünstigungen (z. B. Zuwendungen von Vermächtnissen oder Einsetzungen als Erbe).

(

3

)

Ein immaterieller Vorteil kann zum Beispiel bei besonderen Ehrungen vorliegen.

(

4

)

1 Geschenke, die die Mitarbeiterin oder der Mitarbeiter zu privaten Anlässen (z. B. Geburtstag), aus Anlass des Dienstjubiläums, der Einführung oder Verabschiedung aus dem Kollegenkreis, von der oder dem Vorgesetzten oder der Mitarbeitervertretung erhält, sind keine Zuwendungen im Sinne dieser Verordnung. 2 Gleiches gilt für Prämien, die eine Mitarbeiterin oder ein Mitarbeiter für Verbesserungsvorschläge erhält.

(

5

)

1 Die Empfängerin oder der Empfänger hat die auf die Zuwendung anfallenden Steuern und gegebenenfalls Sozialversicherungsabgaben, soweit sie nicht von der zuwendenden Person oder Institution bereits abgeführt wurden, selbst zu tragen. 2 In diesem Fall ist die Mitarbeiterin oder der Mitarbeiter verpflichtet, die Zuwendung der zuständigen Personalabteilung anzuzeigen.

#§ 3

Korruption

Korruption ist der Missbrauch übertragener dienstlicher Befugnisse zur Erlangung eines privaten Vorteils.

#§ 4

Maßnahmen zur Korruptionsprävention

(

1

)

Die Mitarbeiterinnen und Mitarbeiter sind durch Aufklärung und Fortbildung für das Thema der Korruptionsprävention zu sensibilisieren und auf die Folgen korrupten Verhaltens hinzuweisen.

(

2

)

1 Jede Mitarbeiterin und jeder Mitarbeiter ist dazu verpflichtet, konkrete Anhaltspunkte für korruptes Verhalten der oder dem Vorgesetzten und der Dienststellenleitung anzuzeigen. 2 Sofern sich der Verdacht gegen die Vorgesetzte oder den Vorgesetzten oder die Dienststellenleitung richtet, hat die Anzeige gegenüber der Dienstaufsicht führenden Person oder dem entsprechenden Gremium zu erfolgen.

(

3

)

1 Die Vorgesetzten üben ihre Dienst- und Fachaufsicht konsequent aus. 2 Dies umfasst eine aktive Personalführung unter anderem durch regelmäßige Thematisierung korruptionsrelevanter Aspekte der Tätigkeit und anlassbezogener Überprüfung von Vorgängen unter dem Blickwinkel der Korruptionsprävention.

#§ 5

Korruptionsgefährdete Arbeitsbereiche

(

1

)

In korruptionsgefährdeten Arbeitsbereichen sind geeignete organisatorische Regelungen zu treffen (z. B. Vier-Augen-Prinzip, Personalrotation).

(

2

)

Korruptionsgefährdet ist ein Arbeitsbereich in der Regel, bei dem durch entscheidungserhebliches Verhalten von Mitarbeitenden Andere bedeutende Vorteile erhalten können oder welcher insbesondere mit folgenden Tätigkeiten verbunden ist:

- Tätigkeiten, die mit häufigen Außenkontakten verbunden sind, vor allem durch Kontroll- und Aufsichtstätigkeiten,

- Bewirtschaften von Haushaltsmitteln im größeren Umfang, Vergabe von Aufträgen, Fördermitteln oder sonstigen Zuwendungen,

- Erteilen von Genehmigungen, Erlaubnissen und Ähnlichem.

(

3

)

Um den Grundsätzen des Wettbewerbs im Sinne der Korruptionsprävention angemessen Rechnung zu tragen, sind die kirchenrechtlichen Vergabevorschriften zu beachten.

(

4

)

1 Bei der Vergabe von Aufträgen sollen die Vorbereitung, die Planung und die Bedarfsbeschreibung einerseits und die Durchführung des Vergabeverfahrens andererseits sowie möglichst auch die spätere Abrechnung grundsätzlich organisatorisch getrennt werden, so dass sie nicht von einer einzelnen Person verantwortet werden. 2 Im Einzelnen können Vergabeverfahren durch Geschäftsanweisung geregelt werden.

(

5

)

1 Entscheidungen im Vergabeverfahren müssen transparent und nachvollziehbar sein. 2 Dies wird durch eine eindeutige Zuständigkeitsregelung und eine vollständige verfahrensbegleitende Dokumentation sichergestellt.

#§ 6

Annahmeverbot

(

1

)

1 Eine Mitarbeiterin oder ein Mitarbeiter darf während und nach Beendigung des Beschäftigungsverhältnisses in Bezug auf die dienstliche Tätigkeit weder Zuwendungen noch sonstige Vorteile für sich oder andere fordern oder annehmen. 2 Die Annahme von Zuwendungen in Bezug auf die dienstliche Tätigkeit, die der Mitarbeiterin oder dem Mitarbeiter nur mittelbar (z. B. bei Zuwendungen an Angehörige oder Vereine) zukommen oder zukommen sollen, ist ebenfalls untersagt.

(

2

)

1 Eine Zuwendung wird in Bezug auf eine dienstliche Tätigkeit geleistet, wenn die zuwendende Person sich davon leiten lässt, dass die Mitarbeiterin oder der Mitarbeiter eine bestimmte Tätigkeit ausübt oder ausgeübt hat. 2 Ein Bezug zu einer bestimmten dienstlichen Handlung ist nicht erforderlich.

(

3

)

1 Ein absolutes Annahmeverbot besteht hinsichtlich Geldzahlungen, unabhängig von deren Höhe. 2 Eine Zustimmung zur Annahme nach § 7 kann nicht erteilt werden.

#§ 7

Zustimmung zur Annahme im Einzelfall

(

1

)

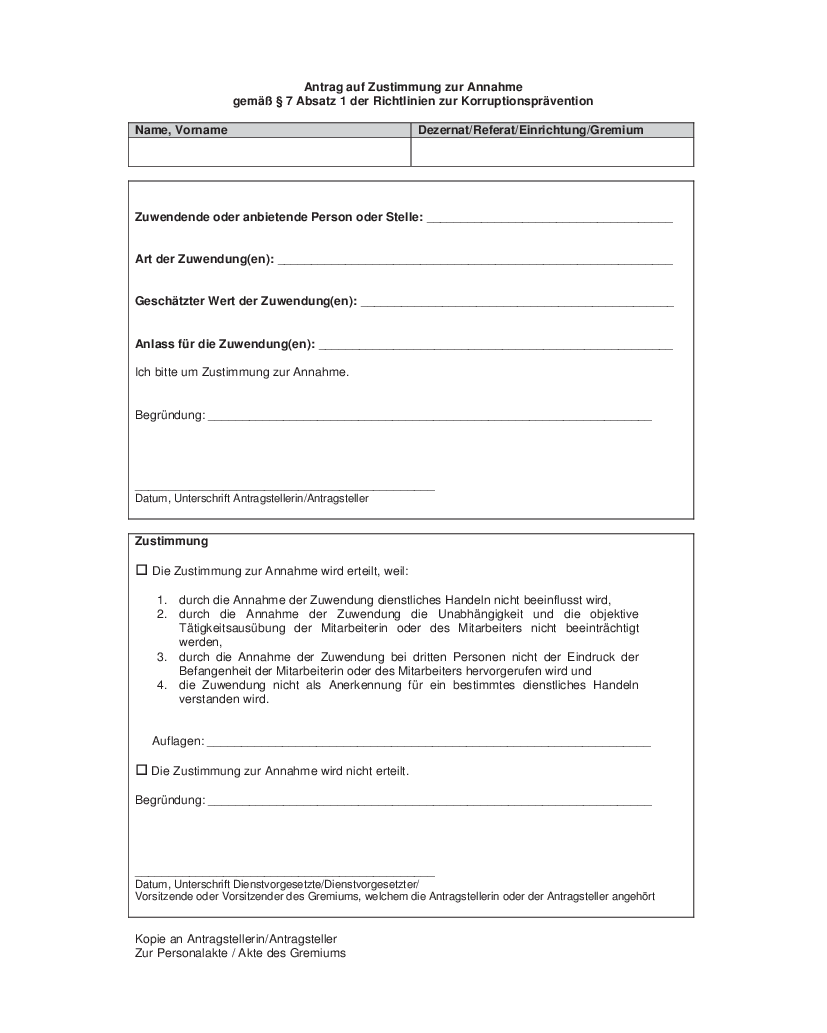

Abweichend von dem Annahmeverbot des § 6 darf eine Zuwendung angenommen werden, wenn die oder der Vorgesetzte ihre oder seine Zustimmung erteilt hat. Bei der Beantragung der Zustimmung ist die Mitarbeiterin oder der Mitarbeiter verpflichtet, die für die Entscheidung maßgeblichen Umstände vollständig schriftlich unter Verwendung des vorgesehenen Formulars (Anlage 1) mitzuteilen.

(

2

)

1 Eine Zustimmung darf nur erteilt werden, wenn ausgeschlossen werden kann, dass:

- durch die Annahme der Zuwendung dienstliches Handeln beeinflusst werden soll oder könnte,

- die Annahme der Zuwendung die Unabhängigkeit und die objektive Tätigkeitsausübung der Mitarbeiterin oder des Mitarbeiters beeinträchtigen soll oder könnte,

- durch die Annahme der Zuwendung bei dritten Personen der Eindruck der Befangenheit der Mitarbeiterin oder des Mitarbeiters entsteht und

- die Zuwendung als Anerkennung für ein bestimmtes dienstliches Handeln verstanden werden könnte.

2 Die Erteilung der Zustimmung erfolgt schriftlich.

(

3

)

Die Zustimmung schließt eine Pflichtverletzung nicht aus, wenn der Vorteil von der Mitarbeiterin oder dem Mitarbeiter gefordert worden ist oder wenn der Vorteil die Gegenleistung für eine vergangene oder künftige pflichtwidrige dienstliche Tätigkeit darstellt.

#§ 8

Ausnahmen vom Zustimmungserfordernis

(

1

)

Abweichend von dem Annahmeverbot des § 6 dürfen Zuwendungen ohne ausdrückliche Zustimmung nach § 7 angenommen werden, wenn sie üblich und angemessen sind oder wenn sie ihren Grund in den Regeln des gesellschaftlichen Umgangs und der Höflichkeit haben, denen sich auch eine kirchliche Mitarbeiterin oder ein kirchlicher Mitarbeiter nicht entziehen kann, ohne gegen gesellschaftliche Formen zu verstoßen. Das gilt insbesondere in folgenden Fällen:

- 1.

- Annahme von nach allgemeiner Auffassung nicht zu beanstandenden geringwertigen Aufmerksamkeiten (z. B. Massenwerbeartikel wie Kugelschreiber, Kalender, Schreibblock),

- 2.

- Zuwendungen, soweit deren Wert je Zuwendender im Einzelfall 40,00 Euro und jährlich insgesamt 100,00 Euro nicht übersteigt,

- 2a.

- Annahme von aus besonderem Anlass (wie Stellenwechsel, Ruhestandseintritt, persönliche Anlässe, besondere Veranstaltung) üblicher und nach allgemeiner Auffassung nicht zu beanstandender Zuwendung durch eine Personengruppe, sofern diese einen Wert von insgesamt 150,00 Euro nicht übersteigt,

- 3.

- Einladungen und Eintrittskarten zu Veranstaltungen, bei denen die Mitarbeiterin oder der Mitarbeiter eine kirchliche Institution offiziell repräsentiert,

- 4.

- übliche Bewirtung bei kirchlichen oder gesellschaftlichen Veranstaltungen (z. B. Verabschiedung von Personen, Einweihung) und Sitzungen von Aufsichtsgremien und Organen rechtlich selbstständiger Einrichtungen, an denen die Mitarbeiterin oder der Mitarbeiter im dienstlichen Auftrag teilnimmt, auch wenn ihr Wert 40,00 Euro übersteigt,

- 5.

- Teilnahme an Bewirtungen aus Anlass dienstlicher Besprechungen, Besichtigungen und ähnlichem, auch wenn ihr Wert 40,00 Euro übersteigt. Entsprechendes gilt für die Annahme von Vorteilen, die die Durchführung eines Dienstgeschäftes erleichtern oder beschleunigen (z. B. Abholung vom Bahnhof oder Flughafen).

(

2

)

Hat die Mitarbeiterin oder der Mitarbeiter Zweifel, ob die Annahme eines Vorteils ausnahmsweise erlaubt ist, so ist die Zustimmung zu beantragen.

(

3

)

Die Mitarbeiterin oder der Mitarbeiter hat nach Aufforderung des oder der Dienstvorgesetzten Auskunft über die nach Absatz 1 angenommenen Zuwendungen zu geben.

#§ 9

Dienst- und arbeitsrechtliche Folgen

(

1

)

Für Pfarrerinnen und Pfarrer sowie Kirchenbeamtinnen und Kirchenbeamte ist eine schuldhafte Verletzung des Verbots nach § 6 eine Amtspflichtverletzung im Sinne des § 44 des Pfarrdienstgesetzes der EKD5# beziehungsweise des § 32 des Kirchenbeamtengesetzes der EKD6#, die zu einer Prüfung disziplinarischer Maßnahmen führt.

(

2

)

1 Für Angestellte ist bei schuldhafter Verletzung des Verbots nach § 6 zu prüfen, ob ein wichtiger Grund zur außerordentlichen Kündigung des Beschäftigungsverhältnisses vorliegt. 2 In weniger schwerwiegenden Fällen kommen auch andere arbeitsrechtliche Maßnahmen (z. B. Abmahnung) in Betracht.

(

3

)

Ehrenamtlichen in institutionellen Leitungsämtern kann bei einer schuldhaften Verletzung des Verbotes nach § 6 das Amt aberkannt werden (§ 51 Absatz 2 Nummer 1 Kirchengemeindeordnung7#; § 55 Absatz 2 Nummer 1 Dekanatssynodalordnung8#).

(

4

)

Darüber hinaus kann eine Mitarbeiterin oder ein Mitarbeiter, die oder der der Evangelischen Kirche in Hessen und Nassau durch eine auf Annahme von Zuwendungen beruhende Entscheidung einen Schaden zugefügt hat, schadensersatzpflichtig sein.

#§ 10

Spenden und Sponsoring an kirchliche Einrichtungen

(

1

)

1 Leistungen, die freiwillig (ohne rechtliche Verpflichtung) und ohne Gegenleistung oder in Erwartung einer Gegenleistung zugunsten einer kirchlichen Einrichtung getätigt werden, sind Spenden und keine Zuwendungen im Sinne dieser Richtlinien. 2 Buchführung und Verwaltung von Spenden sind in der Rechtsverordnung über die Erhebung und Verwaltung von Kollekten, Spenden und Sammlungen9# geregelt.

(

2

)

1 Das Annahmeverbot nach § 6 gilt nicht für Zuwendungen an kirchliche Einrichtungen im Rahmen eines Sponsorings. 2 Unter Sponsoring wird die Gewährung von Geld oder geldwerten Vorteilen durch Unternehmen zur Förderung von kirchlichen und diakonischen Aktivitäten verstanden, mit der regelmäßig auch eigene Ziele der Werbung oder Öffentlichkeitsarbeit verfolgt werden.

#§ 11

Inkrafttreten

Diese Richtlinien treten am 1. April 2015 in Kraft.

#