.Rechtsverordnung

§ 1

§ 2

§ 3

§ 4

§ 5

§ 6

§ 7

§ 8

§ 9

§ 10

§ 11

§ 12

§ 13

§ 14

§ 15

§ 16

§ 17

§ 18

Geltungszeitraum von: 01.01.2013

Geltungszeitraum bis: 31.12.2016

Rechtsverordnung

über die Erfassung, Bewertung und Bilanzierung

des Vermögens in der Evangelischen Kirche

in Hessen und Nassau (EBBVO)1#

Vom 26. Juni 2012

Die Kirchenleitung der Evangelischen Kirche in Hessen und Nassau hat aufgrund von § 94 der Kirchlichen Haushaltsordnung2# vom 2. April 2000 (ABl. 2000 S. 145), zuletzt geändert am 25. April 2009 (ABl. 2009 S. 223), folgende Rechtsverordnung beschlossen:

####§ 1

Geltungsbereich

Diese Rechtsverordnung gilt für die Gesamtkirche, die Dekanate, die Kirchengemeinden sowie die weiteren kirchlichen Körperschaften, Anstalten und Stiftungen im Bereich der Evangelischen Kirche in Hessen und Nassau.

#Abschnitt I. Erfassung

#§ 2

Allgemeine Grundsätze

(1) Grundstücke, Gebäude, Forderungen und Schulden, liquide Mittel sowie die sonstigen Vermögensgegenstände der kirchlichen Körperschaften, Anstalten und Stiftungen sind bis zum Schluss des Haushaltsjahres genau zu erfassen und mit ihrem Einzelwert in einem Inventarverzeichnis (Inventar) auszuweisen.

(2) Sächliche Vermögensgegenstände sind in der Regel durch eine körperliche Bestandsaufnahme zu erfassen (Inventur).

(3) Zulässig ist eine Buchinventur, wenn der Bestand nach Art, Menge und Wert ausreichend sicher aus vorhandenen Verzeichnissen hervorgeht.

(4) Einzelheiten zur Durchführung der Inventur, der Aufstellung des Inventars und dem Wertansatz der einzelnen Vermögensgegenstände werden in einem Bewertungshandbuch und in einer Handreichung zur Inventur in der jeweils gültigen Fassung zu dieser Rechtsverordnung geregelt.

(5) Das Bewertungshandbuch und die Handreichung zur Inventur werden von der Kirchenverwaltung erstellt und bei Bedarf aktualisiert.

#§ 3

Inventur

(1) 1Die Inventur ist die Bestandsaufnahme aller vorhandenen Vermögenswerte und Schulden zu einem bestimmten Stichtag. 2Das Ergebnis der Inventur ist ein Verzeichnis (Inventar), in dem alle Vermögensgegenstände und Schulden nach Art, Menge und Wert aufgeführt sind.

(2) Als Grundsätze für die Inventur gelten Vollständigkeit, Richtigkeit, Einzelerfassung, Dokumentation und Nachprüfbarkeit.

(3) Vermögensgegenstände des Anlagevermögens, deren Anschaffungs- oder Herstellungskosten im Einzelnen wertmäßig den Betrag für geringwertige Wirtschaftsgüter nicht überschreiten, werden bilanziell nicht erfasst.

(4) Gemäß den steuerrechtlichen Regelungen und Wertgrenzen ist für geringwertige Wirtschaftsgüter ein Sammelposten zu bilden.

#§ 4

Verfahren zur Vereinfachung der Erfassung und Bewertung

(1) Aus Lagern abgegebene Vorräte gelten als verbraucht und werden nicht erfasst.

(2) Mit gleich bleibender Menge und gleich bleibendem Wert können Vermögensgegenstände des Sachanlagevermögens sowie Vorräte angesetzt werden, wenn sie regelmäßig ersetzt werden, ihr Gesamtwert für die kirchliche Körperschaft von nachrangiger Bedeutung ist und die Vermögensgegenstände oder Vorräte nur geringen Veränderungen unterliegen.

(3) Gleichartige bewegliche Vermögensgegenstände oder Vorräte oder annähernd gleichwertige bewegliche Vermögensgegenstände können jeweils zu einer Gruppe zusammengefasst und mit dem gewogenen Durchschnittswert angesetzt werden.

#Abschnitt II. Bewertung

#§ 5

Allgemeine Bewertungsgrundsätze

(1) Die Wertansätze in der Eröffnungsbilanz des Haushaltsjahres müssen mit denen der Schlussbilanz des Vorjahres übereinstimmen.

(2) Die Vermögensgegenstände und Schulden sind zum Bilanzstichtag grundsätzlich einzeln zu bewerten.

(3) Es ist vorsichtig und periodengerecht zu bewerten, namentlich sind alle vorhersehbaren Risiken, die bis zum Abschlussstichtag entstanden sind, zu berücksichtigen.

(4) (Wert-)Gewinne sind nur zu berücksichtigen, wenn sie am Abschlussstichtag realisiert sind.

(5) 1Die auf den vorhergehenden Jahresabschluss angewandten Bewertungsmethoden sollen beibehalten werden. 2Abweichungen davon sind im Anhang zum Jahresabschluss zu erläutern.

#§ 6

Wertansätze der Vermögensgegenstände und Schulden

(1) Für neu zugehende Vermögensgegenstände sind die Anschaffungs- und Herstellungskosten zugrunde zu legen.

(2) 1Wertpapiere, deren Rückzahlung am Ende der Laufzeit zu 100 Prozent erwartet wird, sind mit dem Nominalwert anzusetzen. 2Über- oder unterschreitende Kaufpreise sind abzugrenzen und über die Laufzeit ab- bzw. zuzuschreiben. 3Geringfügige Differenzbeträge können im Jahr der Anschaffung ergebnisrelevant werden. 4Andere Finanzanlagen sind bei Kauf zum Kurswert anzusetzen, im Übrigen gilt das gemilderte Niederstwertprinzip. 5Tritt eine nachhaltige Wertminderung ein, ist auf den niedrigeren Wert abzuschreiben.

(3) 1Forderungen sind mit dem Nennwert anzusetzen. 2Zweifelhafte Forderungen sind gesondert auszuweisen, entsprechende Einzelwertberichtigungen sind zu bilden. 3Uneinbringliche Forderungen sind abzuschreiben. 4Pauschalwertberichtigungen sind zulässig.

(4) Rückstellungen für beamtenrechtliche Pensions- und Beihilfeverpflichtungen sind nach versicherungsmathematischen Grundsätzen zu ermitteln.

(5) Verbindlichkeiten sind mit ihrem Erfüllungsbetrag in der Bilanz auszuweisen.

#Abschnitt III. Bilanzierung

#§ 7

Allgemeine Bilanzierungsgrundsätze

(1) 1Der Jahresabschluss hat unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage zu vermitteln. 2Führen besondere Umstände dazu, dass der Jahresabschluss ein den tatsächlichen Verhältnissen entsprechendes Bild im Sinne des Satzes 1 nicht vermittelt, so sind im Anhang zusätzliche Angaben zu machen.

(2) Posten der Aktivseite dürfen grundsätzlich nicht mit Posten der Passivseite, Grundstücksrechte dürfen nicht mit Grundstückslasten verrechnet werden.

(3) Für die laufende Rechnungslegung werden die für die erstmalige Eröffnungsbilanz ermittelten Werte als Anschaffungs- bzw. Herstellungskosten fortgeführt und abgeschrieben

#§ 8

Allgemeine Grundsätze für die Bilanzgliederung

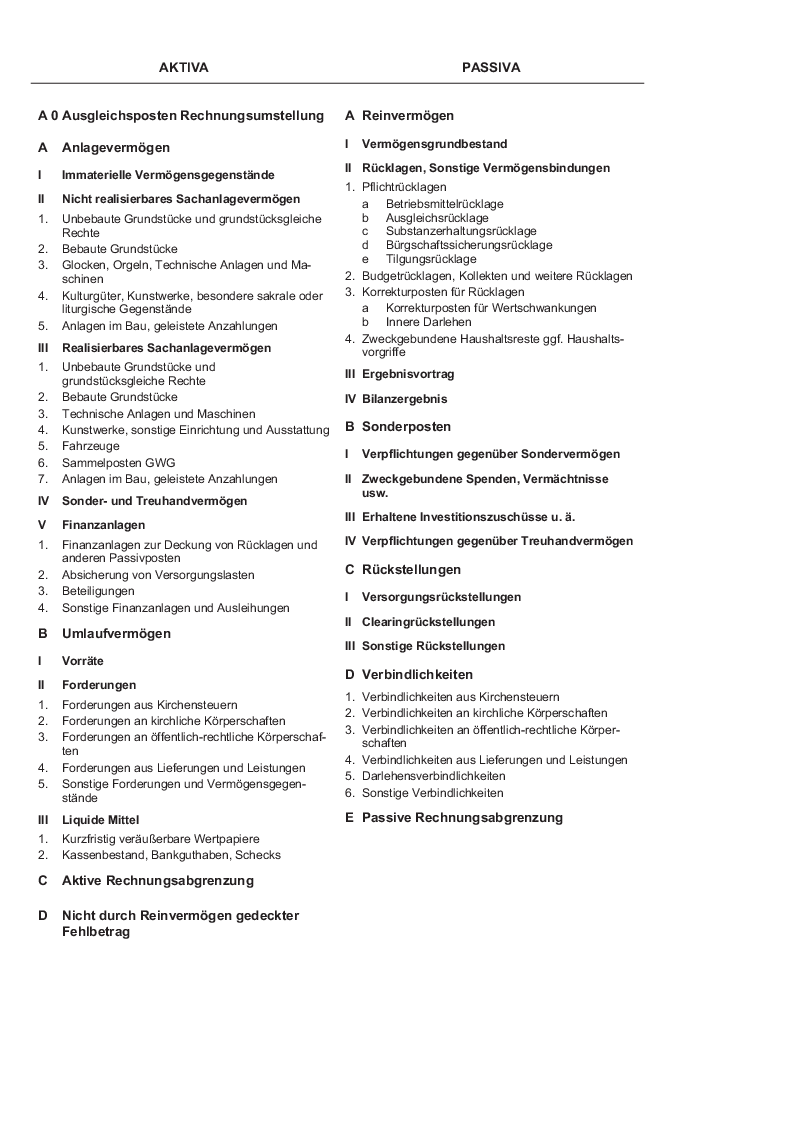

(1) 1Die Bilanz ist in Kontoform aufzustellen. 2Dafür ist die Gliederung der Aktiva und Passiva gemäß Anlage I (Bilanzschema) zu dieser Rechtsverordnung zu Grunde zu legen Für die einzelnen Bilanzpositionen wird ergänzend auf das Bewertungshandbuch zu dieser Rechtsverordnung in der jeweils gültigen Fassung verwiesen.

(2) 1Die Form der Darstellung in der Bilanz ist beizubehalten, soweit nicht wegen besonderer Umstände Abweichungen erforderlich sind. 2Die Abweichungen sind im Anhang zu erläutern. 3Zu jedem Posten der Bilanz ist der entsprechende Betrag des vorhergehenden Haushaltsjahres anzugeben. 4Erhebliche Unterschiede sind im Anhang zu erläutern.

#§ 9

Nachweis des Vermögens und der Schulden, Bilanzierung

(1) Das nach den vorstehenden Vorschriften erfasste und bewertete Vermögen und die Schulden sind in einer Bilanz gemäß § 8 nachzuweisen.

(2) 1In der Bilanz sind das Anlage- und das Umlaufvermögen, das Reinvermögen, die Sonderposten, die Schulden sowie die Rechnungsabgrenzungsposten vollständig auszuweisen. 2Der Bilanz sind ein Anhang mit Anlagen-, Forderungs- und Verbindlichkeitenspiegel sowie ein Bericht über mögliche Risiken und künftige Haushaltsbelastungen anzufügen.

(3) 1Selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens können als Aktivposten in die Bilanz aufgenommen werden. 2Nicht aufgenommen werden dürfen selbst geschaffene Marken, Drucktitel, Verlagsrechte, Kundenlisten oder vergleichbare immaterielle Vermögensgegenstände des Anlagevermögens.

#§ 10

Kirchliche Besonderheiten der Bilanzgliederung

(1) Das kirchliche Vermögen wird in der Bilanz in nicht realisierbares Vermögen und in realisierbares Vermögen unterteilt.

(2) Um eine nachhaltige Mittelbewirtschaftung zu gewährleisten, orientiert sich der Bewertungsansatz für das Sachanlagevermögen generell an einem Substanzwert, nicht an einem Markt- oder Veräußerungswert.

#§ 11

Abschreibungen/Zuschreibungen

(1) Bei abnutzbaren Vermögensgegenständen des Anlagevermögens, deren Nutzung zeitlich begrenzt ist, sind die Anschaffungs- oder Herstellungskosten um planmäßige Abschreibungen zu vermindern.

(2) Im Anschaffungsjahr und im Jahr der Veräußerung oder Verschrottung des Vermögensgegenstandes hat die Abschreibung monatsgenau zu erfolgen.

(3) Für die Abschreibung von geringwertigen Wirtschaftsgütern gelten die steuerrechtlichen Wertgrenzen und Regelungen.

(4) 1Im Falle einer voraussichtlich dauerhaften Wertminderung sind außerplanmäßige Abschreibungen vorzunehmen. 2Ein niedrigerer Wertansatz darf nicht beibehalten werden, wenn die Gründe dafür nicht mehr bestehen. 3Entfällt bei Vermögensgegenständen des beweglichen und unbeweglichen Anlagevermögens für eine vorgenommene außerplanmäßige Abschreibung der Grund, so ist in den folgenden Jahren eine entsprechende Zuschreibung vorzunehmen.

#§ 12

Rücklagen

(1) 1Rücklagen stellen variable Bilanzwerte dar, die zum Reinvermögen hinzu gerechnet werden. 2Für die Bildung und Auflösung von Rücklagen gelten die Vorschriften der §§ 9 bis 14 der Kirchlichen Haushaltsordnung3#.

(2) Es sind eine Betriebsmittelrücklage, eine Ausgleichsrücklage, eine Substanzerhaltungsrücklage sowie im Bedarfsfall eine Bürgschaftssicherungsrücklage und eine Tilgungsrücklage zu bilden.

(3) Rücklagen dürfen nur in der Höhe ausgewiesen werden, wie sie durch entsprechende Finanzanlagen gedeckt sind (Grundsatz der Finanzdeckung).

#§ 13

Sonderposten

(1) Unter den Sonderposten sind Verpflichtungen gegenüber Sondervermögen, noch nicht verwendete Spenden, Vermächtnisse und vergleichbare Zuwendungen mit konkreten Zweckbestimmungen sowie erhaltene Investitionszuschüsse- und -zuweisungen, die über einen bestimmten Zeitraum ergebniswirksam aufzulösen sind sowie die Lasten aus unterbliebener Instandhaltung bzw. nicht erwirtschafteten Abschreibungen nachzuweisen.

(2) Unter den Sonderposten können auch Verpflichtungen gegenüber Treuhandvermögen nachgewiesen werden.

#§ 14

Rückstellungen

(1) Für ungewisse Verbindlichkeiten und für drohende Verluste aus schwebenden Geschäften sind Rückstellungen in ausreichender Höhe zu bilden.

(2) Es ist sicherzustellen, dass die Rückstellungen bei Fälligkeit verfügbar sind.

(3) Rückstellungen dürfen nur aufgelöst werden, soweit der Grund für deren Bildung entfallen ist.

#§ 15

Rechnungsabgrenzung

1Fällt die wirtschaftliche Zurechnung des Aufwands oder Ertrags für bereits geleistete oder erhaltene Zahlungen in das folgende Haushaltsjahr, soll die periodengerechte Zuordnung in der Bilanz ausgewiesen werden (Aktive oder Passive Rechnungsabgrenzung). 2Bei periodisch wiederkehrenden Leistungen von geringer Bedeutung kann darauf verzichtet werden.

#§ 16

Grundsätze für die erstmalige Eröffnungsbilanz

(1) 1Zur Erstellung der erstmaligen Eröffnungsbilanz sind eine Inventur und Bewertung des Vermögens und der Schulden durchzuführen. 2Neben den allgemeinen Grundsätzen ordnungsmäßiger Inventur gemäß § 2 sind die Grundsätze der Wirtschaftlichkeit und Wesentlichkeit zu berücksichtigen.

(2) 1In der erstmaligen Eröffnungsbilanz sind die zum Stichtag der Aufstellung vorhandenen Vermögensgegenstände grundsätzlich mit den fortgeführten Anschaffungs- und Herstellungskosten anzusetzen. 2Für die erstmalige Erfassung gilt in der EKHN eine Wertaufgriffsgrenze von 5.000 Euro Ausgabevolumen im Jahr. 3Für die laufende Rechnungslegung gelten die Vorschriften dieser Rechtsverordnung.

(3) Können die fortgeführten Anschaffungs- und Herstellungskosten für kirchliche Gebäude nicht mehr sachgerecht ermittelt werden, soll deren Bewertung mit vorsichtig geschätzten Zeitwerten nach einem vereinfachten Verfahren erfolgen.

(4) Eine Deckungslücke der Substanzerhaltungsrücklage infolge unterbliebener Instandhaltung ist unter dem Bilanzstrich darzustellen und im Anhang zu erläutern.

(5) Als Wert von Beteiligungen ist, wenn die Ermittlung der tatsächlichen Anschaffungskosten einen unverhältnismäßigen Aufwand verursachen würde, das anteilige Eigenkapital zu dem letzten vorliegenden Bilanzstichtag oder ein vorsichtig geschätzter Anteilswert anzusetzen.

(6) 1Ergibt sich bei der Aufstellung der erstmaligen Eröffnungsbilanz ein nicht durch Reinvermögen gedeckter Fehlbetrag, können kirchliche Körperschaften auf der Aktivseite vor dem Anlagevermögen einen Ausgleichsposten für Rechnungsumstellung in Höhe dieses Fehlbetrages einstellen. 2Dieser Ausgleichsposten kann um einen angemessenen Betrag für Rücklagen und Vermögensgrundbestand erhöht werden. 3Der Ausgleichsposten ist über einen Zeitraum von fünf Jahren aufwandswirksam aufzulösen.

(7) Werden in der Eröffnungsbilanz Rückstellungen gebildet, so kann zur Wahrung des steuerlichen Aufwandes in Höhe des Betrages dieser Rückstellungen auf der Aktivseite ein Sonderverlustkonto aus Rückstellungsbildung sowie eine Sonderrücklage analog § 17 Absatz 4 des Gesetzes über die Eröffnungsbilanz in Deutscher Mark und die Kapitalneufestsetzung (BGBl. I 2006 S. 2553) gesondert ausgewiesen werden.

(8) 1Unterlassene Vermögensansätze oder unrichtige Wertansätze können in der nächst offenen Bilanz ergebnisneutral nachgeholt oder berichtigt werden. 2Dies ist bis zur fünften Schlussbilanz nach dem Stichtag der ersten Eröffnungsbilanz zulässig.

(9) Näheres regelt das Bewertungshandbuch zu dieser Rechtsverordnung in der jeweils gültigen Fassung.

#§ 17

Konsolidierung

(1) 1Um das Vermögen einer kirchlichen Körperschaft vollständig darzustellen, ist auch eine Einbeziehung zugehöriger (rechtlich unselbständiger) Einrichtungen, Werke sowie der Anteile an sonstigen Unternehmungen erforderlich. 2Unselbständige Einrichtungen werden in der Regel als eigene Rechtsträger/Mandanten im Finanzwesen geführt, auch wenn eine Kassengemeinschaft und eine gemeinsame Verwaltung von Finanzanlagen vorliegen. 3In ihrem Rechnungswesen wird i.d.R. ein eigener Abschluss erstellt. 4Um einen Gesamtüberblick für die kirchliche Körperschaft zu erstellen, soll dieser Abschluss („Bilanz Sonderrechtsträger“) in den Abschluss der Körperschaft („Bilanz kirchliche Körperschaft“) vollständig eingerechnet (konsolidiert) werden. 5Dies setzt eine einheitliche Struktur der Bilanzen voraus.

(2) Ein in bisherigen Vermögensnachweisen der kirchlichen Körperschaft angesetztes „Sondervermögen“ als Nachweis des Vermögens des Sonderrechtsträgers wird dabei heraus gerechnet (Kapitalkonsolidierung).

(3) Wenn Leistungsbeziehungen stattfinden ist zu prüfen, wie weit diese heraus gerechnet werden müssen (z. B. als gegenseitige Forderungen und Verbindlichkeiten).

#§ 18

Inkrafttreten

(1) Diese Rechtsverordnung tritt am 1. Januar 2013 in Kraft, soweit in dem folgenden Abschnitt nichts Abweichendes bestimmt ist.

(2) Die §§ 5 bis 17 treten für die Dekanate, Kirchengemeinden sowie die weiteren kirchlichen Körperschaften, Anstalten und Stiftungen im Bereich der Evangelischen Kirche in Hessen und Nassau mit Ausnahme der Regionalverwaltungsverbände am 1. Januar 2015 in Kraft.

#Anlage I: Bilanzschema

#

1 ↑ Diese Rechtsverordnung wird am 1. Januar 2017 durch die neue EBBVO vom 26. November 2015 (ABl. 2015 S. 389, 408) ersetzt.

1 ↑ Diese Rechtsverordnung wird am 1. Januar 2017 durch die neue EBBVO vom 26. November 2015 (ABl. 2015 S. 389, 408) ersetzt.