.§ 1

#

#§ 2

§ 3

§ 4

§ 5

§ 6

§ 7

§ 8

#§ 9

§ 10

§ 11

§ 12

Geltungszeitraum von: 01.01.2022

Geltungszeitraum bis: 31.12.2022

Kirchengesetz über die Feststellung des Haushaltsplans der Evangelischen Kirche in Hessen und Nassau für das Haushaltsjahr 2022

Vom 26. November 2021

Die Kirchensynode der Evangelischen Kirche in Hessen und Nassau hat das folgende Kirchengesetz beschlossen:

####§ 1

Haushaltsfeststellung

(

1

)

Der Haushaltsplan für das Haushaltsjahr 2022 (1. Januar 2022 bis 31. Dezember 2022)1# wird wie folgt festgestellt:

- Ergebnishaushalt:

- Ergebnis der gewöhnlichen Geschäftstätigkeit:ordentliche Erträge619.596.784 EURordentliche Aufwendungen-709.215.713 EURSaldo-89.618.929 EUR

- Finanzergebnis:Finanzerträge31.062.300 EUR

Finanzaufwendungen -970.015 EURSaldo30.092.285 EUR - Jahresergebnis-59.526.644 EUR

- Entnahmen und Zuführungen aus Rücklagen:Rücklagenentnahmen65.382.181 EURRücklagenzuführungen-5.855.537 EURSaldo59.526.644 EUR

- Bilanzergebnis0 EUR

- Investitions- und Finanzierungshaushalt:a)Investitionen und Anlagenabgänge-3.442.692 EURb)Saldo der Eigenfinanzierung3.817.316 EURc)Saldo der Fremdfinanzierung-374.624 EURd)Saldo der Investitions- und Finanzierungstätigkeit0 EUR

- Kapitalflussrechnunga)Finanzmittelfluss aus der laufenden kirchlichen

Geschäftstätigkeit3.322.451 EURb)Finanzmittelfluss aus Investitionstätigkeit-3.442.692 EURc)Finanzmittelfluss aus Darlehensvergabetätigkeit-5.270.000 EURd)Finanzmittelfluss aus Finanzierungstätigkeit-7.537.274 EURe)Zahlungswirksame Veränderung des Finanzmittel-

bestands-12.927.515 EUR

(

2

)

Für die Bewirtschaftung der Personalaufwendungen ist der Stellenplan des Haushaltsjahres 2022 verbindlich.

(

3

)

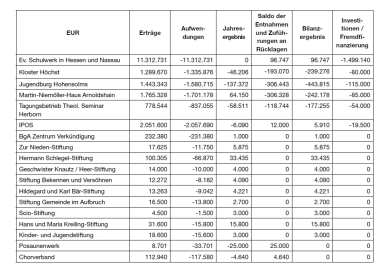

Die Wirtschaftspläne werden für das Haushaltsjahr 2022 wie folgt festgestellt:

§ 2

Verpflichtungsermächtigung

Die im Haushaltsplan für das Haushaltsjahr 2021 ausgebrachten Ermächtigungen, über das Haushaltsjahr hinaus Verpflichtungen zu Lasten der Gesamtkirche einzugehen, werden wie folgt festgestellt:

Abrechnungsobjekt / Sachkonto | Zweckbestimmung | Verpflichtungsermächtigung (EUR) | Fällig (EUR) | |

|---|---|---|---|---|

9321.651400 | Allgemeine Zuweisungen für Baubedarf in Kirchengemeinden | 7.000.000 | 2023: 2024: | 3.500.000 3.500.000 |

9325.651400 | Zuweisungen an Gemeinden für Orgelbau/-instandhaltung | 50.000 | 2023: | 50.000 |

Mandant 80 827000.900400 | Laubach Kolleg (Bauteil Mensa-Klassen-Wohnheim-Trakt, techn. Instandsetzung) | 800.000 | 2023: | 800.000 |

Summe | 7.850.000 | 2023: 2024: | 4.350.000 3.500.000 |

Die Verpflichtungsermächtigung zu Abrechnungsobjekt 827000 Laubach-Kolleg ist gesperrt.

#§ 3

Liquiditätskredite

Die Kirchenleitung wird ermächtigt, mit Zustimmung des Finanzausschusses der Kirchensynode Liquiditätskredite bis zur Höhe von 12.500.000 Euro aufzunehmen.

#§ 4

Bürgschaften

1 Die Kirchenleitung wird ermächtigt, Bürgschaften zu Lasten der Gesamtkirche bis zur Höhe einer Gesamtverpflichtung von 20.000.000 Euro zu übernehmen. 2 Im Einzelfall bedarf die Übernahme der vorherigen Zustimmung des Finanzausschusses der Kirchensynode. 3 Maßgeblich für die Ermittlung der Gesamtverpflichtung ist die jeweilige Restvaluta der verbürgten Forderungen.

#§ 5

Sicherung des Haushalts

(

1

)

1 In Ausführung von § 28 der Kirchlichen Haushaltsordnung2# wird die Kirchenleitung ermächtigt, erforderliche Bewirtschaftungsmaßnahmen im Einvernehmen mit dem Kirchensynodalvorstand zu erlassen und die Verfügung über Haushaltsmittel einzuschränken. 2 Dies gilt auch für den Stellenplan, insbesondere durch Besetzungssperren. 3 Der Kirchensynodalvorstand stellt das Benehmen mit dem Finanzausschuss der Kirchensynode her.

(

2

)

Ist der Haushaltsausgleich durch die Bewirtschaftungsmaßnahmen gemäß Absatz 1 nicht gewährleistet, erfolgt der Haushaltsausgleich durch die Ausgleichsrücklage, höchstens jedoch im Umfang von fünf Prozent der geplanten Erträge aus Kirchensteuern.

(

3

)

Ist der Haushaltsausgleich nach Absatz 2 nicht gewährleistet, ist ein Nachtragshaushalt vorzulegen.

(

4

)

Im Falle über- oder außerplanmäßiger Erträge oder im Falle von Minderaufwendungen reduziert sich die Entnahme aus der Ausgleichsrücklage entsprechend.

#§ 6

Sperrvermerk

1 Folgende Haushaltsmittel sind gesperrt:

Budgetbereich/ Abrechnungsobjekt | Zweckbestimmung | Gesperrt (EUR) | |

|---|---|---|---|

5231.651300 | Betriebsgemeinschaft Tagungshäuser | 250.000 | |

4121.651300 | Zusammenschluss Medienhaus gGmbH - GEP | 416.000 | |

Mandant 80 827000.900400 | Laubach-Kolleg, (Bauteil Mensa-Klassen-Wohnheim-Trakt, techn. Instandsetzung) | 500.000 |

2 Die Verwendung der Haushaltsmittel erfordert die vorherige Zustimmung der Kirchenleitung und das Einvernehmen mit dem Kirchensynodalvorstand. 3 Dieser stellt das Benehmen mit dem Finanzausschuss der Kirchensynode her.

#§ 7

Budgetierung, Deckungsfähigkeit, Zweckbindung

(

1

)

Die Haushaltsansätze innerhalb eines Unterbudgets sind mit Ausnahme der Personalaufwendungen gegenseitig deckungsfähig, soweit sich durch die folgenden Bestimmungen nichts anderes ergibt.

(

2

)

1 Haushaltsansätze für Sachaufwendungen (Sachkonten 68 bis 79) und Investitionen in bewegliche Güter dürfen nach Genehmigung des Finanzdezernats für stellenplanneutrale, auf die Dauer des Haushaltsjahres befristete Beschäftigungsverhältnisse und Aushilfen im Wege der Deckungsfähigkeit verwendet werden. 2 Anstellungsträger für diese Beschäftigungsverhältnisse ist die Evangelische Kirche in Hessen und Nassau.

(

3

)

1 Haushaltsansätze für Angestelltenvergütungen dürfen nach Genehmigung durch das Personaldezernat im Umfang von Einsparungen, die durch die Nichtbesetzung von Stellen von bis zu sechs Monaten erwirtschaftet werden, im Wege der Deckungsfähigkeit für Sachaufwendungen und Investitionen in bewegliche Güter verwendet werden. 2 Bei Haushaltsansätzen für Pfarrdienst- und Kirchenbeamtenbezüge besteht eine solche Deckungsfähigkeit nach Genehmigung durch das Personaldezernat nur in den Budgetbereichen 2 bis 13 und nur in Höhe von Einsparungen infolge genehmigter Elternzeit im Umfang von bis zu zwei Monaten.

(

4

)

1 Bei Mehrerträgen können Mehraufwendungen geleistet werden, wenn der Mehrertrag unmittelbar mit dem Mehraufwand verbunden ist, die Verwendung sich zwingend aus der Herkunft oder der Natur des Ertrags ergibt oder die Mehrerträge dem wirtschaftlichen Handeln der oder des Budgetverantwortlichen zuzurechnen sind. 2 Die Bestimmungen zur Inanspruchnahme über- oder außerplanmäßiger Haushaltsmittel finden in diesem Fall keine Anwendung. 3 Mindererträge führen entsprechend zu einer Verringerung der Ermächtigung über Aufwendungen. 4 Die Bestimmungen gelten entsprechend für Investitionen in bewegliche Güter.

(

5

)

1 Unterbudgets desselben Budgetbereichs sind im Bereich der Sachaufwendungen und der Investitionen in bewegliche Güter grundsätzlich gegenseitig deckungsfähig. 2 Über die Deckungsfähigkeit im Einzelnen entscheidet der/die Verantwortliche des Budgetbereichs.

(

6

)

Die Personalaufwendungen sind innerhalb des Gesamtbudgets gegenseitig deckungsfähig.

(

7

)

1 Haushaltsansätze über Sachaufwendungen und Investitionen in bewegliche Güter können in Einzelfällen in Höhe von bis zu 50.000 Euro zwischen den Budgetbereichen für deckungsfähig erklärt werden, sofern dies der Wirtschaftlichkeit des Haushaltsvollzugs dient. 2 Die Zustimmung beider für die betroffenen Budgetbereiche Verantwortlichen ist erforderlich.

(

8

)

Die Haushaltsmittel für Baumaßnahmen des Investitions- und Finanzierungshaushalts sind in Höhe von jeweils bis zu 100.000 Euro gegenseitig deckungsfähig.

(

9

)

Die Haushaltsansätze für Darlehen an Dritte gemäß der Kapitalflussrechnung sind mit Ausnahme der persönlichen Darlehen gegenseitig deckungsfähig.

(

10

)

Die Zuweisungen der Abrechnungsobjekte 5111, 51321 sowie 5232 bis 5335 sind zweckgebunden und abzurechnen, soweit sie zur Finanzierung von Gebäudekosten und Bauinvestitionen gewährt werden.

#§ 8

Budgetrücklagen, Substanzerhaltungsrücklage

(

1

)

1 Nicht ausgeschöpfte Haushaltsmittel für Sachaufwendungen, für Minderinvestitionen in bewegliche Güter sowie der Differenzbetrag aus Mehrerträgen und Minderaufwendungen gemäß § 6 Absatz 4 werden zu Gunsten des jeweiligen Unterbudgets in Höhe von grundsätzlich 50 Prozent einer Budgetrücklage zugeführt, soweit der Haushaltsausgleich dies zulässt und die Höhe der Budgetrücklage angemessen ist. 2 Höhere Rücklagenzuführungen können durch das Finanzdezernat, im Falle des Budgetbereichs 13 (Rechnungsprüfungsamt) durch den Kirchensynodalvorstand, genehmigt werden, wenn diese notwendig oder wirtschaftlich sind.

(

2

)

1 Über- oder außerplanmäßige Entnahmen aus den Budget- oder Unterbudgetrücklagen und die Finanzierung entsprechender über- oder außerplanmäßiger Aufwendungen oder Investitionen in bewegliche Güter sind zulässig. 2 Zustimmungserfordernisse gemäß § 9 sind zu beachten.

(

3

)

Für Haushaltsmittel für gesamtkirchlichen Bauunterhaltungsaufwand und Baumaßnahmen des Investitions- und Finanzierungshaushaltes gilt:

- Nicht ausgeschöpfte Haushaltsmittel für Bauunterhaltungsaufwand können der Substanzerhaltungsrücklage zugeführt werden.

- Haushaltsmittel für Baumaßnahmen sind übertragbar, sofern die Finanzierung im Folgejahr sichergestellt ist und der Bedarf fortbesteht.

- Nicht ausgeschöpfte Haushaltsmittel für Baumaßnahmen können im Umfang von bis zu zehn Prozent je Baumaßnahme der Substanzerhaltungsrücklage zugeführt werden. 2 § 7 Abs. 8 bleibt hiervon unberührt.

- Zur Deckung überplanmäßiger Bedarfe können je Baumaßnahme einmalig bis zu 100.000 Euro der Substanzerhaltungsrücklage in Anspruch genommen werden. 2 § 7 Abs. 8 bleibt hiervon unberührt.

§ 9

Über- und außerplanmäßige Haushaltsmittel

(

1

)

1 Über die Inanspruchnahme über- oder außerplanmäßiger Haushaltsmittel entscheidet gemäß § 27 der Kirchlichen Haushaltsordnung3# die Kirchenleitung im Einvernehmen mit dem Kirchensynodalvorstand, soweit die Absätze 2 bis 5 nichts Abweichendes bestimmen. 2 Der Kirchensynodalvorstand stellt das Benehmen mit dem Finanzausschuss der Kirchensynode her.

(

2

)

Die Anwendung der Bestimmungen gemäß § 7 und § 8 Absatz 3 gilt nicht als Inanspruchnahme über- oder außerplanmäßiger Haushaltsmittel im Sinne des Absatz 1.

(

3

)

Die Kirchenleitung entscheidet über

- Umschichtungen von Haushaltsansätzen über Sachaufwendungen und Investitionen in bewegliche Güter zwischen den Budgetbereichen von mehr als 50.000 Euro bis 100.000 Euro im Einzelfall,

- die Verwendung von Verstärkungsmitteln für die über- oder außerplanmäßige Inanspruchnahme von Haushaltsmitteln von mehr als 50.000 Euro bis 100.000 Euro im Einzelfall und

- die Umwidmung zweckbestimmter Rücklagen bis 100.000 Euro im Einzelfall.

(

4

)

Der jeweilige Budgetbereich entscheidet über über- oder außerplanmäßige Entnahmen aus Budget- oder Unterbudgetrücklagen zur Finanzierung über- oder außerplanmäßiger Aufwendungen oder Investitionen in bewegliche Güter bis 100.000 Euro.

(

5

)

Das Finanzdezernat beziehungsweise das Dezernat Kirchliche Dienste entscheidet über die Verwendung von Verstärkungsmitteln für die über- oder außerplanmäßige Inanspruchnahme von Haushaltsmitteln bis 50.000 Euro im Einzelfall.

#§ 10

Bemessungssätze für die Zuweisungen

(

1

)

Die Bemessungssätze für die Zuweisungen an die Kirchengemeinden werden wie folgt bestimmt:

- Grundzuweisung:je Gemeindeglied 30,93 Euro.

- Gebäudezuweisung:

- Kirchen:Bewirtschaftung: 0,47 Prozent des Tagesneubauwertes,Kleine Bauunterhaltung: 683 Euro als Sockelbetrag zuzüglich 0,06 Prozent des Tagesneubauwerts.

- Gemeindehäuser:Bewirtschaftung: 1,81 Euro je Gemeindeglied zuzüglich 0,60 Prozent des Tagesneubauwertes,Kleine Bauunterhaltung: 0,38 Euro je Gemeindeglied zuzüglich 0,18 Prozent des Tagesneubauwerts.

- Pfarrhäuser:als Sockelbetrag 3.481 Euro zuzüglich 1,00 Prozent des Tagesneubauwerts.

- Sonstige Gebäude:Bewirtschaftung: 0,47 Prozent des Tagesneubauwerts,Kleine Bauunterhaltung: 0,18 Prozent des Tagesneubauwerts.

(

2

)

Die Bemessungssätze für die Zuweisungen an die Dekanate werden wie folgt bestimmt:

- Grundzuweisung:

- je Gemeindeglied 0,28 Euro,

- je Quadratkilometer Fläche 14,11 Euro,

- je voller Stelle als Personalkostenzuweisung für Sekretariatsaufgaben 58.138 Euro,

- stellenbezogene Sachkostenpauschale 4.091 Euro,

- Pauschale für Prädikanten- und Lektorendienst je Kirchengemeinde und anerkanntem Außenort 335 Euro.

- Gebäudezuweisung:

- Bewirtschaftung: 3,56 Euro je Quadratmeter und Monat,

- Kleine Bauunterhaltung: 0,3 Prozent des Tagesneubauwerts,

- Große Bauunterhaltung: 1,5 Prozent des Tagesneubauwerts.

- Finanzausgleich: je Gemeindeglied 1,60 Euro.

(

3

)

Der Bauindex zur Ermittlung der Gebäudezuweisungen wird mit 16,096 festgesetzt.

(

4

)

Die weiteren Zuweisungen an die Kirchengemeinden und Dekanate werden gemäß der Rechtsverordnung über die Zuweisungen an Kirchengemeinden und Dekanate4# gezahlt.

#§ 11

Beihilfefonds

1 Zur anteiligen Absicherung von Finanzierungsverpflichtungen für Beihilfen der Versorgungsempfänger und Versorgungsempfängerinnen sowie deren Angehörigen wird ein zweckgebundenes Vermögen gebildet. 2 Im Haushaltsjahr 2022 sind diesem Vermögen (Beihilfefonds) 11 Mio. Euro zu Lasten der Finanzanlagen zur Deckung von Rücklagen und anderen Passivpositionen zuzuführen (Aktivtausch).

#§ 12

Inkrafttreten

Dieses Kirchengesetz tritt am 1. Januar 2022 in Kraft.

#

1 ↑ Der Haushaltsplan 2022 kann der Synoden-Drucksache Nr. 67/21 entnommen werden.

1 ↑ Der Haushaltsplan 2022 kann der Synoden-Drucksache Nr. 67/21 entnommen werden.